COLUMN家づくりコラム

2024年の戸建住宅は買い時!? 各種調査から判断材料を紹介

新しい年の始まりとともに、「そろそろ新しい住まいについて考えてみようか」と思い立った人も多いのではないでしょうか?

毎年1月は、5月の大型連休や8月のお盆休みに次いでマイホームの相談にハウスメーカーや工務店に訪れる人が増える時期でもあります。正月に親戚や家族が集まり、子どもの進学や親との同居・近居などをきっかけに、将来の暮らしについて話すうちに、新しい住まいが現実味を帯びていくというケースも少なくないようです。

しかし、昨今の物価高や不安定な国際社会情勢、金利の動向など、先行き不透明な要素が多く、新しい住まいの計画を進めるべきか、先延ばしすべきか、なかなか決めきれないという人もいるでしょう。そこで今回は、最新の住まい関連の各種調査結果から、「住宅の買い時か」を判断する材料をいくつか紹介しましょう。

- INDEX -

不動産は「いまが買い時」が急増。ただし「買い時ではない」も増加

赤と緑のハトマークでおなじみの不動産・宅建業界の団体(全国宅地建物取引業協会連合会と全国宅地建物取引業保証協会)が、毎年9月23日の不動産の日に合わせて実施している意識調査「2023年住宅居住白書」によると、「今、不動産は買い時だと思う」との回答が急増しました。コロナ禍の22年度が過去最低水準だったことを踏まえれば、それまで不動産の購入を先延ばしにしていた人達が、23年度に「買い時」と判断したのかもしれません。

調査は、2023年8月中旬に全国の20歳以上の男女5,151人にインターネットによるアンケートを実施した結果をまとめたものです。「買い時だと思う」と回答した割合は、2022年度から9.4ポイント上昇し、15.8%となりました。コロナ禍による将来不安から、2020年度以降2年連続で買い時の回答が減少していましたが、2023年度は3年ぶりに増加に転じています。

出典:全国宅地建物取引業協会連合会と全国宅地建物取引業保証協会|2023年住宅居住白書

一方、「買い時だと思わない」との回答割合も2022年度と比べて10.6ポイント上昇の37.0%となっています。また、「わからない」と回答した割合は47.2%(前年度比20.0ポイント下落)と大幅減。つまり、買い時かどうかの判断がしやすくなったというのが生活者の実態のようです。

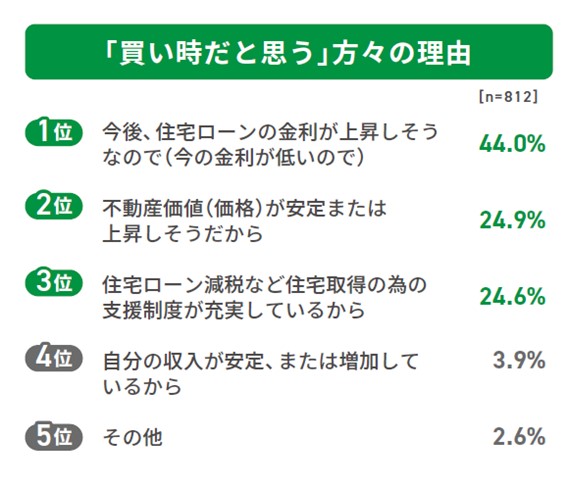

「買い時だと思う」と回答した人の主な理由は、「住宅ローン金利が低いときに買いたい」「将来の資産価値が期待できる」「補助金や減税などの支援策が充実しているから」など。不動産の購入を検討している人は、金利や不動産価格、支援策などの情報を集め、分析し、各々の事情に合わせながら冷静に買い時を判断している様子がうかがえます。

「買い時だと思わない」と回答した人の主な理由は「不動産価格が下落しそうだから」「自分の収入が不安定(減少)しているから」などとなりました。

住宅ローン金利の先行きは? 2023年の推移を振り返ろう

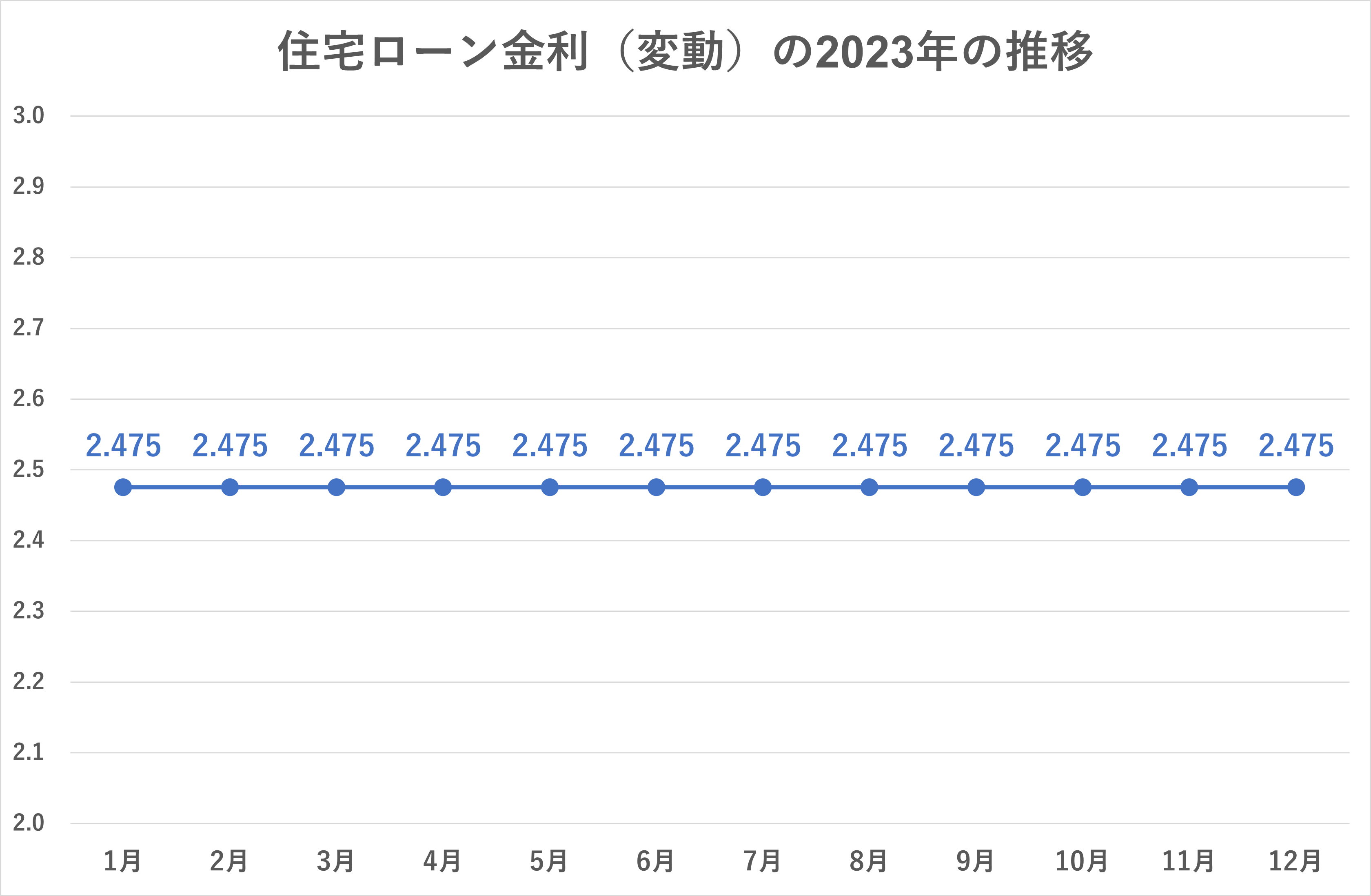

買い時だと思うと回答した人の理由で最も多かったのが「住宅ローン金利の先高感への懸念」。今後、金利が上昇するのであれば、金利が低いうちにローンを組みたいという人がほとんどだと思います。そこで、今後の金利の動向を予想する上で参考になりそうな2023年の金利の推移をみてみましょう。

住宅ローンの商品は、大きく分けて変動金利型と固定金利型の2種類がありますが、ここでは住宅ローン利用者の72.3%(住宅金融支援機構の実態調査、2023年4月時点)が選んでいる変動型について紹介します。下のグラフは、都市銀行と地方銀行、信託銀行が毎月発表する変動金利について、2023年1~12月の推移をまとめたものです。「金利は変わっていない」ことがわかるかと思います。

では、なぜ「今後、金利があがるかもしれない」と考える人が多いのでしょうか。

住宅ローンの変動金利は「短期金利」を参考にしているとされています。短期金利は日本銀行の政策金利の影響を受けやすく、政策金利の動向をみると今後の変動金利の方向性がつかみやすいといわれています。

日本銀行の政策金利はデフレ脱却のためのマイナス金利が続いています。日本銀行の目標は「消費者物価指数の2%上昇」で、この目標が達成されればマイナス金利が解除される可能性が高くなります。そして、2023年は食品から住宅価格、エネルギーまであらゆる物価が上昇しました。そのため、「そろそろマイナス金利が解除されるのではないか」との見方が強まっているのです。

一方、「物価上昇は一時的で今後は下振れの懸念もある」「物価上昇に対して賃金が上がらず、弱い購買力が物価を押し下げる可能性がある」などの意見もあるため、金利の予測が一層難しい状況となっているようです。

補助金や減税など、2024年の住宅取得支援策を確認

最後に、政府による2024年の住宅取得支援策についてまとめてみましょう。2023年度補正予算や2024年度税制改正大綱によると、若年・子育て世帯が省エネ性能の高い住宅を取得する場合に手厚い支援が用意されました。ここでは国土交通省が制作したパンフレットを参考に4つの支援策を紹介します。

まずは、子育てエコホーム支援事業です。

子育て世帯や若者夫婦世帯を対象に、長期優良住宅は100万円、ZEH住宅は80万円を補助する事業です。

次に住宅ローン減税です。新築住宅を購入時に住宅ローンを利用する際、年末の住宅ローン残高の0.7%を原則13年間、所得税(と住民税の一部)から税額控除されます。控除額は、住宅の省エネ性能などに応じて上乗せされますが、2024年に入居する子育て世帯・若者夫婦世帯は、最大で年間35万円が控除されます。

このほか、親や祖父母などから資金贈与を受けて住宅を取得した場合、最大1000万円までの贈与が非課税となります。

さらに、子育て世帯や若者夫婦世帯を対象に、住宅金融支援機構が提供する固定金利型の住宅ローン商品・フラット35の金利を一定期間、最大年1.0%引き下げる「フラット35子育てプラス」が追加されました。子どもの人数や住宅の性能などに応じて金利の引き下げ幅や引き下げ期間が変わります。

4つの支援策は併用可能です。このほか、各自治体が独自に展開する補助金などもあるかもしれません。詳しくは、住宅会社の営業担当者などに問い合わせるとよいでしょう。いずれも子育て世帯や若者夫婦世帯に対する支援が充実しています。補助事業のなかには2024年度のみに適用される期間限定のものもありますので、少しでもお得に住宅を取得したいと考えている人は、まずはハウスメーカーや工務店への資料請求やお近くのモデルハウスなどで情報収集するなど、実際に動き始めた方がよいかもしれません。

執筆:

住まいや暮らし、ハウスメーカーや住宅設備メーカー、地域工務店、行政、自治体まで、住宅に関するあらゆるニュースを幅広く取り上げます。

※この記事は2024年1月16日時点の情報を基に執筆しております。