COLUMN家づくりコラム

日銀が政策修正、住宅ローン金利の影響は?最新の住宅ローン利用者の実態を紹介

これから住宅を建てようと決めた人がまず考えるのが「資金計画」ではないでしょうか。予算や借入金の割合、ローンの種類など、検討しなければならない項目が多岐にわたり、専門用語も多く、難しそうと感じる人も多いと思います。

今回は、住宅金融支援機構が2022年10月から2023年3月までの間に実際に住宅ローンの借入をした人を対象に行った実態調査から、最新の住宅ローン利用者のトレンドを紹介します。

- INDEX -

変動と固定、住宅ローンの金利の仕組みと最近の話題

日本銀行は(以下、日銀)、2023年7月28日に実施した金融政策決定会合で、長期金利の変動率の上限をそれまでの0.5%から1.0%まで認める方針を示しました。ところで、この方針変更は住宅ローンの金利にどのような影響が出るのでしょうか。

住宅ローンの金利には、大きく分けて変動金利と固定金利の2種類があります。借入期間中の金利が変動する変動金利は、日銀の政策金利の影響を受ける「短期金利」を参考に各金融機関が金利を決めています。一方、固定金利は、10年もの国債の金利などの「長期金利」が指標となります。

それぞれの特長ですが、変動金利は固定金利と比べて金利が低めに設定されているケースが多いですが、金利が半年ごとに見直されるため、短期金利の変動によって総返済額が上下する可能性があります。一方、固定金利は金利が高めに設定されているものの、借入期間中の金利が一定で将来の金利上昇リスクを回避できるというメリットがあります。

今回、日銀の方針変更は長期金利の変動許容幅を拡大したもの。つまり、住宅ローンは固定金利に影響が出そうだということです。実際に2023年8月の住宅ローンの固定金利を引き上げた金融機関も多く、これから住宅ローンを借りようと考えている人は注意が必要です。

住宅ローン利用者の70%が「変動型」を選択

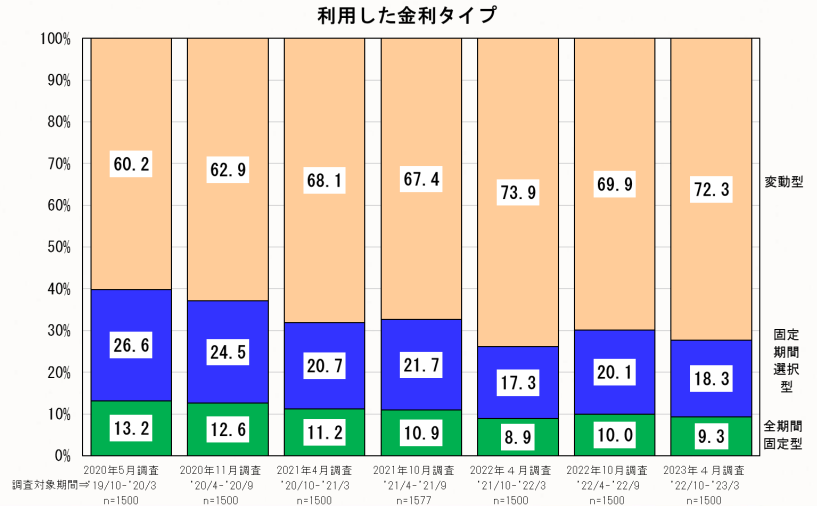

それでは、実際に住宅ローンを利用して住宅を購入した人たちは、変動と固定、どちらの金利タイプを選んだのでしょうか。融資業務を行う住宅金融支援機構がまとめた住宅ローン利用者実態調査(2023年4月調査)によると、約70%が「変動型」を選んだようです。また、今後1年間の住宅ローン金利の動向は、「ほとんど変わらない」と答えた人が過半数を占める結果となりました。

同調査は、2022年10月から2023年3月までに住宅ローンの借入をした全国の20~70歳の人を対象に、インターネットによるアンケート調査を実施しました。調査実施時期は4月28日から5月10日、回答件数は1,500件。

調査実施時期は、冒頭で紹介した日銀の方針変更発表前ということに注意が必要です。

利用した金利タイプは、変動型が72.3%(1年前の調査と比べて1.6ポイント下落)、固定期間選択型が18.3%(同1.0ポイント上昇)、全期間固定型が9.3%(同0.4ポイント上昇)となりました。変動型がわずかに減りましたが、ここ3年の動きは、1%を下回るような超低金利を背景に、変動型を選ぶ割合がじわじわと増えています。

利用した金利タイプ別の世帯年収について調査したところ、変動型を選んだ人の世帯年収は「600万~800万円」の割合が27.4%で最も多く、「400万~600万円」が24.2%、「800万~1000万円」が21.8%と続きます。一方、全期間固定型の利用者は「400万~600万円」が34.3%で最も多くなりました。この調査結果から、将来の金利上昇リスクに対応できる世帯が変動型を選んでいるという見方もできそうです。

今後1年の金利の見通しは、上がる?下がる?

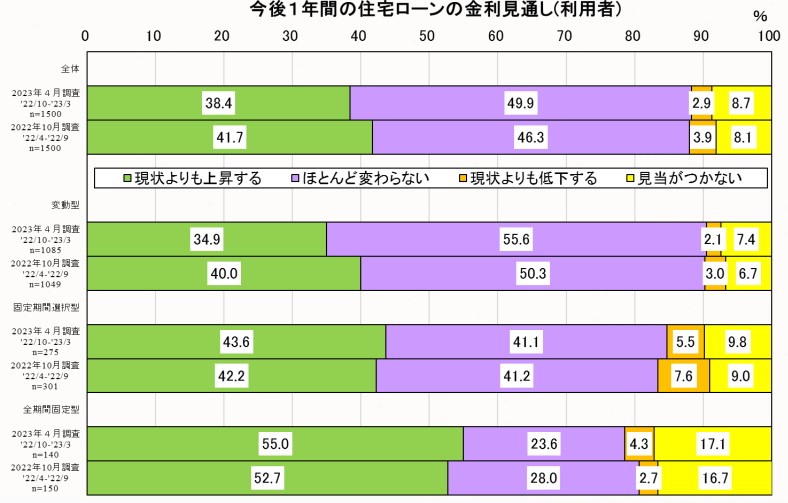

次に、今後1年間の住宅ローン金利の見通しについて、利用した金利タイプ別に調査しました。

まず、変動型と固定型を合わせた全体の金利見通しですが、「ほとんど変わらない」と答えた割合が49.9%で最も多くなりました。「現状よりも上昇する」と答えたのは38.4%、「現状よりも低下する」が2.9%。また、変動型を利用した人は、「変わらない」が55.6%、「上昇する」が34.9%。全期間固定型を利用した人は、「変わらない」が23.6%、「上昇する」が55.0%となりました。

変動型と全期間固定型の利用者では、今後1年間の金利見通しに大きな違いが出ました。全期間固定型を利用した人の半数以上が「金利が上がる」と回答したのは、将来の金利上昇の不安があるためリスクの低い固定型を選んだとも読み取れそうです。

保険や学費、老後の備えなど、将来を考えて無理のない資金計画を住宅購入資金は高額になり、住宅ローンは30年や35年など、長期間かけて返済を続けるのが一般的です。返済期間中は、こどもの誕生や進学、転職や退職など、家計にまつわるさまざまなライフイベントが発生します。また、老後のための貯蓄も必要――と悩みは尽きません。

工務店・ハウスメーカーによっては、ファイナンシャルプランナーによる住宅取得資金を含めた総合的な資金計画の相談サービスを行っているケースもあります。最新の金利動向などは、工務店・ハウスメーカーの営業マンに尋ねてみるのも良いでしょう、。

住宅は人生で最も大きな買い物と言われています。無理のない資金計画で理想の住まいを実現してください。

執筆:

住まいや暮らし、ハウスメーカーや住宅設備メーカー、地域工務店、行政、自治体まで、住宅に関するあらゆるニュースを幅広く取り上げます。